Еженедельник “Аргументы и Факты” № 19. Стоять до победного 08/05/2024  istockphoto.com

istockphoto.com

Центробанк давно бьёт тревогу, указывая на высокую закредитованность населения. В этом году регулятору даже пришлось ужесточить условия выдачи ипотеки, чтобы сократить число клиентов с большой долговой нагрузкой.

Кандидат экономических наук, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Плеханова Татьяна Белянчикова рассказывает, сколько назанимали россияне, какой долг считается неподъёмным и как остановить себя от необдуманного займа.

Кандидат экономических наук, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Плеханова Татьяна Белянчикова рассказывает, сколько назанимали россияне, какой долг считается неподъёмным и как остановить себя от необдуманного займа.

Смотря как считать

Маргарита Разгуляева, aif.ru: Татьяна Викторовна, уровень закредитованности россиян действительно колоссальный?

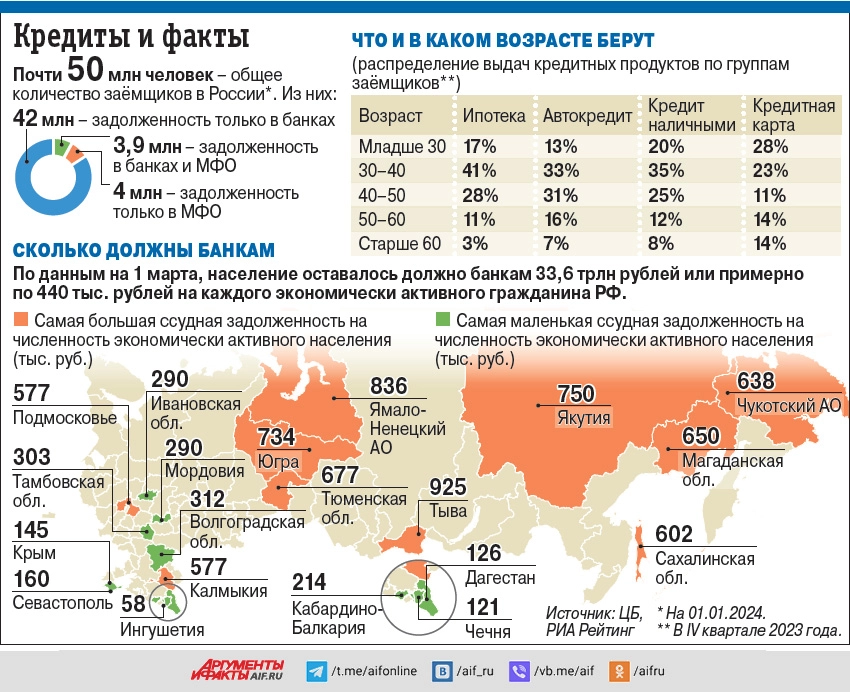

Татьяна Белянчикова: По данным Банка России, за прошлый год число заёмщиков выросло почти на 10% и составляет 50 млн человек. То есть у двух третей работающих граждан есть хотя бы один кредит. Много это или мало? Смотря как считать. Если брать отношение долга россиян к ВВП страны – получается примерно 21%. В тех же Штатах показатель 62%. Получается, в России многие пока ещё рассчитывают в основном на собственные средства, совершая большие покупки.

– Тогда почему вопрос закредитованности населения так бурно обсуждается? Об этом говорят и в правительстве, и в Центробанке.

– Дело не в общем объёме взятых взаймы средств. Клиенты банков не всегда правильно оценивают свои финансовые возможности, обращаясь за кредитом, отчего возникают просроченная задолженность и полные невозвраты. Поэтому важно уметь считать свою долговую нагрузку.

Есть так называемый показатель долговой нагрузки (ПДН). Это соотношение суммы ежемесячных платежей по долговым обязательствам человека к его ежемесячному доходу. Банки с 2019 года обязаны рассчитывать этот показатель, если человек обращается за кредитом, – от этого напрямую зависит одобрение или неодобрение займа. Собственно, произвести примерные расчёты можно и самому, чтобы получить картину своих финансовых возможностей.

Нажмите для увеличения

Нажмите для увеличения

На погашение долгов – не более 1/3 доходов

– Давайте разберём конкретный пример.

– Допустим, у человека зарплата – это единственный доход. Скажем, 120 тыс. рублей в месяц. У него есть ипотечный кредит с ежемесячным платежом 40 тыс. рублей. Плюс потребкредит – 15 тыс. рублей ежемесячно. А ещё кредитная карта с лимитом – 200 тыс. С первыми двумя платежами всё ясно. Что касается кредитной карты, то в долговую нагрузку включаются либо 5% от величины лимита, либо 10% от текущей задолженности. Воспользуемся первым вариантом. Получается, ежемесячная долговая нагрузка равна 65 тыс. (40+15+10).

Теперь вычисляем ПДН: делим 65 тыс. на 120 тыс. Выходит чуть больше 54%. Это уже многовато, вероятность одобрения кредита невысока. Банки обязаны в таких случаях предупреждать заёмщика о риске неисполнения им кредитных обязательств.

Вообще, специалисты считают, что на погашение долга должно уходить не более трети доходов – это комфортно. Если нагрузка превышает 50% – это уже много, а если более 80% – критично.  Чувство долга. Названы регионы РФ с высокой закредитованностью населения Подробнее

Чувство долга. Названы регионы РФ с высокой закредитованностью населения Подробнее

– Иными словами, если банку предстоит отдавать половину своего заработка, то лучше с кредитом не связываться?

– Вопрос стоит не только в величине долговой нагрузки, но и в том, насколько семейному бюджету нужен новый кредит. Ведь часто бывает, что люди просто поддаются эмоциям, увидев товар своей мечты. И именно эта покупка тянет их на долговое дно.

Перед оформлением кредита честно ответьте себе на следующие вопросы. Сколько зарабатываете на основном месте работы? Есть ли другие источники дохода? Сколько уходит на обязательные траты (коммунальные услуги, транспорт, налоги, еда и т. д.) и как они распределяются между членами семьи? Планируются ли какие-то дополнительные расходы на период выплаты кредита?

Разница между доходами и расходами, которая остаётся в распоряжении (минус сумма на непредвиденные расходы), в теории может использоваться на погашение нового долга. Такой расчёт полезен. Доходы доходами, но иногда текущие расходы слишком велики, и на платежи по кредиту может ничего не остаться.  Кто роняет ставки? Эксперты назвали уловки, снижающие процент по кредитам Подробнее

Кто роняет ставки? Эксперты назвали уловки, снижающие процент по кредитам Подробнее

– А если кредит всё же жизненно необходим. Как же увеличить вероятность одобрения заявки?

– Обратить внимание на кредитки. Само наличие такой карты приводит к увеличению показателя долговой нагрузки. Если карта не используется, откажитесь от неё. Или хотя бы уменьшите величину лимита, это тоже снизит ПДН.

Всё просто: надо или уменьшить долг, или официально зарабатывать больше. Можно закрыть «плохие» кредиты – те, что под большой процент, объединить несколько кредитов в один. Если появилась возможность частично погасить задолженность, можно уменьшать не срок кредитования, а ежемесячный платёж. Так долговая нагрузка тоже снизится.

| |

Самые интересные статьи – быстро и бесплатно |